Todas las personas gozan de los derechos humanos reconocidos en la Constitución Política de los Estados Unidos Mexicanos (CPEUM) y en los tratados internacionales de los que México es parte, por lo que las autoridades, en el ámbito de sus competencias, tienen la obligación de promover, respetar, proteger y garantizar los derechos humanos. Asimismo, este ordenamiento tutela el derecho humano a la salud, y establece que la ley definirá las bases y modalidades para acceder a los servicios de salud (arts. 1o., primer y tercer párrafo, y 4o., CPEUM).

Por otra parte, la Organización Internacional del Trabajo —OIT— indica que la seguridad social es la protección que una sociedad proporciona a los individuos y a los hogares para asegurar el acceso a la asistencia médica y garantizar la seguridad del ingreso, en particular en caso de vejez, desempleo, enfermedad, invalidez, accidentes de trabajo, maternidad o pérdida del sostén de familia.

En este tenor, el numeral 123, fracción XXIX de la CPEUM indica que es de utilidad pública la LSS y esta comprenderá entre otros seguros, el de enfermedades y accidentes, y cualquier otro encaminado a la protección y el bienestar de los trabajadores, campesinos, no asalariados y otros sectores sociales y sus familiares.

Para dar cumplimiento con lo establecido en la Constitución, el Estado a través de diversas instituciones públicas brinda seguridad social a la población, tales como el IMSS, el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) o el Instituto de Seguridad Social para las Fuerzas Armadas Mexicanas (ISSFAM), entre otros.

No obstante, para acceder al servicio de estos entes, es indispensable que el derechohabiente preste un servicio personal y subordinado; es decir, debe mediar una relación de mando y obediencia para ser sujeto de aseguramiento.

Como se observa el beneficio a la salud y a la seguridad social no es universal, a razón de ello existen esquemas de aseguramiento dirigidos al sector informal; de ahí que a continuación se dan a conocer los pormenores de la incorporación voluntaria centrando el tema en los trabajadores independientes, en atención al nuevo programa piloto que dio a conocer el Seguro Social.

De conformidad con los numerales 4o., 6o. y 12 de la LSS, el IMSS es el instrumento básico de la seguridad social, establecido como un servicio público y comprende dos regímenes: el obligatorio y el voluntario.

En el Régimen Obligatorio del Seguro Social (ROSS) deben afiliarse las personas que prestan un servicio personal y subordinado a cambio de una retribución (empleados); los socios de las cooperativas; y las personas determinadas por el Ejecutivo Federal, a través de decreto.

Todos estos individuos están protegidos bajo un sistema forzoso; es decir, deben inscribirse ante el Instituto por mandato legal, cuya finalidad es que tales individuos gocen de las prestaciones en especie y en dinero que otorga el Instituto en cada uno de los seguros integrantes del ROSS. Por ejemplo, la atención médica, los medicamentos, los aparatos de prótesis, la hospitalización, el pago de subsidios y pensiones, entre otras (arts. 7o. y 11, LSS).

Comprende los Seguros de Riesgos de Trabajo; Enfermedades y Maternidad; Invalidez y Vida; Retiro, Cesantía en Edad Avanzada y Vejez—CEAV—; Guarderías y Prestaciones Sociales, mediante los cuales se otorgan prestaciones en dinero y en especie al asegurado y sus beneficiarios, previo cumplimiento de los requisitos legales (arts. 6o., fracc. I y 11, LSS).

Es un esquema orientado para los sujetos que desean seguir cotizando y acumular semanas a fin de cumplir los requisitos y así, obtener el derecho a una pensión del Seguro de CEAV (arts. 218, LSS y 64, Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización –RACERF–).

Permite que los individuos que no cuentan con una relación laboral formal accedan a la seguridad social. Según la persona de que se trate. El beneficio consiste en tener acceso a las prestaciones en dinero y en especie de los Seguros de Invalidez y Vida y del Seguro de Retiro Cesantía en Edad Avanzada y Vejez; y en algunos casos del Seguro de Riesgos de Trabajo (arts. 222, LSS y 75, RACERF).

El numeral 13 de la LSS, enlista a los sujetos que pueden incorporarse voluntariamente al ROSS, a saber:

Según los preceptos 240 y 246 de la LSS y 95 del RACERF, se compone por:

Conforme al Diccionario de la Real Academia Española –RAE– un trabajador es la persona que presta un servicio retribuido.

El concepto de independiente significa ser autónomo; esto es trabajar por cuenta propia.

Además para el Instituto Nacional de Estadística y Geografía (Inegi) en su glosario de términos señala que un trabajador independiente es la persona que dirige su propia empresa o negocio, de manera que no tiene un jefe o superior a quien rendirle cuentas de su desempeño o de los resultados obtenidos.

De lo anterior se puede inferir que un trabajador independiente es toda persona que dispone de herramientas o medios de producción propios para brindar un servicio o producto, el cual se entiende puede estar inscrito ante ciertas autoridades fiscales como el SAT, en calidad de contribuyente. Además, el cliente a quien brinda el servicio o bien, no es responsable del pago de seguridad social, pues la relación que media con estos no está bajo la LFT, porque no existe subordinación.

Por su parte, el artículo 13, primer párrafo de la LSS prevé que se trata de profesionales, comerciantes en pequeño, artesanos y demás, empleados no asalariados. Por ejemplo, abogados, contadores, arquitectos, estilistas, doctores, dentistas, panaderos, mecánicos, zapateros, entre otros.

Estos individuos, por disposición de la LSS y del RACERF no tienen derecho a disfrutar de todas las prestaciones de los cinco seguros del ROSS, y por ende, no pagan todas las cuotas obrero-patronales, pues se encuentran limitados.

No obstante, el IMSS publicó en el DOF del 13 de enero de 2021, el Acuerdo número ACDO.AS2.HCT.260820/216.P.DIR dictado por el H. Consejo Técnico, en sesión ordinaria de 26 de agosto de 2020, por el que se aprueban las Reglas de carácter general de la prueba piloto de esquema simplificado para la incorporación voluntaria al Régimen Obligatorio del Seguro Social de personas trabajadoras independientes (Reglas), en el cual se brindan mayores beneficios a los autónomos.

A continuación, se observa un cuadro comparativo de lo dispuesto por la norma jurídica y el programa piloto.

Incorporación voluntaria al ROSS | Disposiciones legales | Programa piloto |

Adhesión al régimen |

| La adhesión es individual; es decir, las personas trabajadoras independientes de forma voluntaria pueden incorporarse a la prueba piloto de esquema simplificado para |

Prestaciones |

| Cobertura de los Seguros de Riesgos de Trabajo1; Enfermedades y Maternidad; Invalidez y Vida; Retiro, Cesantía en Edad Avanzada y Vejez; así como Guarderías y Prestaciones Sociales |

Salario Base de cotización –SBC– |

| Se define conforme a la tabla de salarios mínimos generales y profesionales por áreas geográficas y el máximo es de 25 veces la UMA —actualmente, 2,240.50 pesos—; o bien conforme a los ingresos reales del interesado |

Costo | Con base a las prestaciones que se cubren, en una estimativa mensualmente se pagarían 1,009.32 pesos

| Dependerá del SBC que registre el trabajador independiente. Por ejemplo: un asegurado que se dé de alta con el salario mínimo2 de la CDMX, que cubra una prima de la clase I3 estaría pagando 1,202.53 pesos por el entero mensual de todos los seguros del ROSS |

Vigencia | A partir del día primero del mes calendario siguiente al de la inscripción y hasta por un año | Se inicia la cobertura de los Seguros del ROSS, el primer día calendario del mes inmediato siguiente a la recepción del pago de las cuotas obrero-patronales y solo cubre el mes que se hubiese enterado por adelantado |

Trámite |

| La incorporación puede ser presencialmente o a través de Internet. Para tales efectos, se debe obtener el formato de pago respectivo, proporcionando: · CURP · RFC · NSS (este sirve para realizar el pago de las cuotas correspondientes) · correo electrónico · domicilio (CP, estado, municipio o alcaldía, colonia, calle, números exterior e interior) · subdelegación (respecto a su domicilio) · teléfono · división económica, grupo y fracción de la actividad a que se dedica (según el catálogo de actividades del artículo 196 del RACERF), e · ingreso que corresponda a su actividad y su domicilio (la base salarial no puede ser inferior al mínimo general o profesional, por área geográfica y tampoco exceder el equivalente a 25 UMAS) A pesar de que el acuerdo no indica si se tendrá que llenar el cuestionario médico, este se deberá recabar para poder aplicar los tiempos de espera respectivos |

Renovación | Dentro de los 30 días naturales anteriores a la fecha del vencimiento4 pudiendo el IMSS aprobar la renovación extemporánea si se solicita en los 30 días naturales posteriores al término del plazo señalado | La renovación se realiza con el pago de las cuotas obrero-patronales. Para ello, se deben cubrir a más tardar el día 20 del mes calendario anterior al de la cotización. Sin embargo, en caso de que el día 20 del mes calendario sea día inhábil, la fecha límite para el entero será el primer día hábil inmediato posterior5 |

Término anticipado6 y 7 | Cuando:

| |

Causas de terminación | Por:

| De la interpretación del acuerdo se entiende que se termina por la falta de pago de la mensualidad correspondiente |

Marco normativo | Artículos 13, fracción I; 106, fracción I; 222, fracción II, inciso a) y 227, fracción I y penúltimo párrafo de la LSS; Décimo Noveno Transitorio, y Segundo de los decretos del 21 de diciembre de 1995 y 21 de noviembre de 1996; 77, 79, 80, 87 y 88 del RACERF; y http://www.imss.gob.mx/tramites | Acuerdo ACDO.AS2.HCT.260820/216.P.DIR7 |

Notas:

Según el artículo 225 de la LSS, el Seguro Social puede establecer plazos de espera para el disfrute de las prestaciones en especie del Seguro de Enfermedades y Maternidad, por lo que, el numeral 83 del RACERF dispone que no se proporcionan dichas prestaciones en los términos siguientes:

Estos tiempos se computan a partir de la fecha en que el trabajador independiente quede inscrito ante el Instituto, y transcurridos los mismos, se puede hacer uso de las prestaciones en especie respecto de los padecimientos y tratamientos señalados. Se precisa que esto también aplica para los beneficiarios del programa piloto (regla 5.6).

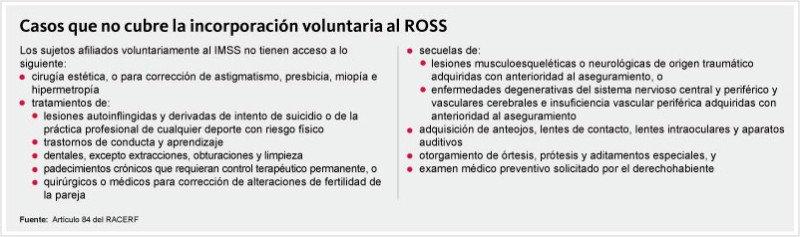

Por otra parte, el numeral 82 del RACERF establece que no serán sujetos de aseguramiento, los solicitantes que presenten cualquiera de los padecimientos mencionados a continuación:

Si bien las Reglas del programa piloto no mencionan la aplicación de las restricciones del numeral 82 del RACERF, se entiende que proceden, pues al no estar expresamente señalas en dicha normativa se aplica supletoriamente lo dispuesto en el reglamento mencionado (regla 8.1, Acuerdo).

Asimismo, si durante el primer año de vigencia del aseguramiento se presenta alguna de las enfermedades señaladas como preexistentes y no hubiese sido declarada al momento de llenar el cuestionario respectivo, la afiliación terminará (art. 87, RACERF).

No obstante, conforme al artículo 85 del RACERF, no son aplicables las disposiciones indicadas, cuando el trabajador independiente solicite la incorporación dentro de un plazo de 12 meses, contado a partir de la fecha de baja del solicitante, sea asegurado o beneficiario en:

Aplicando la regla 8.1 de las Reglas, así como el artículo 81 del RACERF, es posible asegurar bajo este programa piloto a los beneficiarios de la persona independiente. Para ello, el asegurado y sus familiares deberán llenar y firmar individualmente el cuestionario médico que para tal efecto les proporcione el Instituto. Solo tratándose de menores de edad o de incapacitados, el documento será llenado y firmado por el autónomo (art. 81, segundo párrafo, RACERF).

Además, preguntando en diversas subdelegaciones ¿si aplican o no beneficiarios en modalidad 44 (trabajadores independientes)?, los servidores públicos de estas señalan que una vez inscrito o en el momento del alta se pueden indicar los beneficiarios pero deben cubrir los requisitos del numeral 84 de la LSS:

Además, si se tienen varias concubinas o diversos concubinarios, ninguno de ellos o ellas tiene derecho a las prestaciones de seguridad social, y

Este proyecto trata de promover o encontrar soluciones a los desafíos que enfrentan los trabajadores independientes en México, en particular en cuanto al tema de la seguridad social.

No obstante, de las “buenas” intenciones del IMSS de buscar la “inclusión“ de estos autónomos, al restringirles el disfrute de las prestaciones de la seguridad social —por lo que hace a periodos de espera e impedimentos de aseguramiento— les está dando un trato discriminatorio en comparación con los individuos que tienen un patrón y están inscritos al ROSS.

Ello en virtud de que los voluntarios del programa piloto cubren todas las cuotas obrero-patronales de los cinco seguros del ROSS; es decir, cotizan y contribuyen como trabajadores subordinados, pero los primeros están limitados.

Esto constituye una violación al derecho de no discriminación enunciado en los artículos 7o. de la Declaración Universal de los Derechos Humanos; 24 de la Convención Americana sobre Derechos Humanos y 1o. de la Constitución.

Basta recordar que la discriminación comprende cualquier distinción, exclusión o preferencia basada en motivos de raza, color, sexo, religión, opinión política, ascendencia nacional u origen social que tenga por efecto anular o alterar la igualdad de oportunidades o de trato en el empleo u oficio y cualquier otra diferencia que tenga por efecto anular o alterar la igualdad de oportunidades o de trato en el trabajo o labor (art. 1o., Convenio 111, sobre la discriminación —empleo y ocupación—).

Debido a lo mencionado, si las Reglas señalan que las personas trabajadoras independientes cubrirán la totalidad de las cuotas obrero-patronales de los seguros que componen dicho régimen, no tendrían porque existir limitantes, pues se entiende que una persona independiente quedaría en iguales condiciones que una trabajadora.

Bajo este contexto, las disposiciones relativas a la adhesión a la prueba piloto de esquema simplificado para la incorporación voluntaria al ROSS de las personas trabajadoras independientes, está provocando una desventaja al menoscabar el ejercicio del derecho a la igualdad, a la salud, a la seguridad social, y que los trabajadores puedan elegir su empleo libremente, desarrollar su potencial al máximo y ser remunerados con base al mérito.

Uno de los requisitos a comunicar en la incorporación voluntaria, es señalar el ingreso correspondiente a la actividad y al domicilio del interesado. Según la regla 5.3, último requisito, se debe indicar el ingreso real, el cual no puede ser inferior al definido por la Comisión Nacional de Salarios Mínimos (Conasami) en las tablas de retribuciones mínimas generales o profesionales.

De esto se advierte que la regla general es que se cotiza con una base salarial de ingresos reales y el monto reportado al IMSS no puede ser inferior a los mínimos legales (general o profesional).

No obstante, esa misma regla genera una confusión respecto a la determinación del SBC a comunicar, porque prevé literalmente:

En caso de que, para efectos de indicar el ingreso real, no se encuentre definida la actividad que realice la persona trabajadora independiente en la Tabla de Salarios Mínimos Generales y Profesionales por Áreas Geográficas de la CONASAMI, se podrá marcar el que sea similar o bien el monto que resulte de dividir los ingresos mensuales entre los días del mes por el cual se va a realizar la afiliación

En una interpretación en sentido contrario de este párrafo, se observa que: si la actividad que realiza el trabajador independiente se encuentra en las tablas de salarios mínimos y profesionales se va a marcar el que indique el listado respectivo; de lo contrario se aplica el cálculo establecido.

Por su parte, la regla 5.4 indica que el monto de las cuotas obrero-patronales se cubren conforme al salario profesional diario reportado, de lo cual se entiende que la cotización no será con los ingresos reales, salvo que no se esté en el listado publicado por la Conasami.

Como se aprecia, el párrafo transcrito y la regla 5.4 se contradicen con lo que dispuso el propio IMSS al redactar el requisito de indicar el ingreso real.

En nuestro criterio, debería prevalecer el salario real del trabajador independiente y este no podrá ser menor al mínimo general o profesional del área geográfica donde aquel tenga su domicilio. Esto se refuerza con lo dispuesto en la regla 6.2, la cual menciona que el SBC inferior se definirá conforme a la tabla de salarios mínimos generales y profesionales por áreas geográficas y el máximo en 25 veces la UMA.

De lo contrario, el propio Instituto estaría haciendo una discriminación directa por actividades. Tal y como se muestra con el siguiente caso.

Un carpintero de obra negra y un abogado tienen un ingreso mensual de 10 mil pesos. La actividad del primero sí está en el listado de los salarios mínimos profesionales y tiene una retribución de 163.40 pesos en la zona general, el segundo no, por lo que debe sumar su percepción mensual y dividirla entre los días del mes, en este caso 30.

Fórmula | Carpintero | Abogado |

Ingreso mensual | $10,000.00 | $10,000.00 |

Entre: | 30 | 30 |

Igual: | $333.33 | $333.33 |

SBC a reportar | $163.401 | 333.33 |

Nota:

Fórmula | Ingreso neto | Percepción bruta |

Ingreso mensual | $4,250.00 | $4,750.00 |

Entre: | 30 | 30 |

Igual: | $141.66 | $158.33 |

SBC a reportar | $141.701 | 158.33 |

El último párrafo de la regla 5.3, establece que en todo momento el IMSS puede ejercer sus facultades de comprobación para verificar que los ingresos reportados corresponden con los ingresos reales informados al SAT.

Lo anterior está encaminado a cuidar el equilibrio financiero del Instituto y deja entrever que además de sus facultades de comprobación, también se podría ejercer la determinación de créditos a favor del Instituto y la base para la liquidación de las cuotas y recargos, así como sus accesorios y fijarlos en cantidad líquida, y fincar capitales constitutivos.

La inquietud que surge es, cuáles son las consecuencias para el autónomo, después de que el Seguro Social realice su potestad comprobatoria. Escenarios:

Igualmente, se podría configurar el delito de defraudación a la seguridad social, por obtener un beneficio sin tener derecho a ello (art. 307, LSS), o

La última consecuencia es inviable debido a que el artículo 227, fracción I de la LSS establece que la cotización para la incorporación voluntaria es de un salario mínimo vigente en la CDMX. Si bien el programa piloto establece que aquellos independientes que no estén en la tabla de salarios mínimos profesionales deben reportar un SBC conforme a sus ingresos, esta exigencia va más allá de lo establecido en la ley.

Esto implica que se está obligando a los autónomos a renunciar a su derecho de cotización y si los sancionan sería ilegal.

Cabe recordar que la naturaleza de las reglas en comento es otorgar facilidades administrativas para contribuir a garantizar a las personas trabajadoras independientes el derecho a la salud y a la seguridad social; por lo tanto, aquellas no pueden crear nuevas obligaciones o fijar parámetros superiores a las permitidas por la ley y perjudiquen al interesado.

Por ello, si el IMSS impusiera un crédito fiscal a los profesionistas o comerciantes por haber señalado un salario inferior al real, carecería de fundamento legal, pues realmente la ley les exige pagar conforme al salario mínimo.

Lo pertinente es que el programa piloto sea revisado y se establezca que el SBC va a ser conforme a un salario mínimo, o bien en beneficio del interesado, este podrá reportar una base salarial topada a sus ingresos sin superar las 25 veces la UMA.

Otra crítica respecto a la estrategia de revisión de información con el SAT es qué va a suceder con los informales que no están inscritos ante dicho ente público, pues no se tendrá información para determinar si fue o no correcto el SBC reportado. Por ejemplo, vendedores ambulantes, aseadores de calzado o taxistas, entre otros.

Lo interesante de ello es que si como trabajador independiente se realiza el trámite ante el IMSS, en un cruce de información con el SAT, este último va a detectar que aquel no está contribuyendo conforme a la legislación fiscal y probablemente sea sujeto de créditos fiscales y podrá ser localizado en el domicilio que proporcionó al Seguro Social.

La regla 6.3 previene que “las cuotas obrero patronales correspondientes al Seguro de Riesgos de Trabajo se calcularán de conformidad con la división, grupo y fracción que corresponda a la actividad de la persona trabajadora independiente, de acuerdo con el catálogo establecido en el artículo 196 del RACERF correlacionado con el diverso 73 de la LSS”. Esto es criticable porque:

En ese sentido, el IMSS no establece qué va a suceder en el futuro, si el trabajador indefinidamente cotizará con la prima media, o bien esta podrá disminuir.

Al respecto, el Instituto debió establecer un mecanismo especial para calcular la siniestralidad y que el interesado la determinara conforme a dicho procedimiento o eligiera seguir cotizando con la prima media

Relacionado con los casos de riesgos de trabajo, el Seguro Social tendrá el reto de establecer cómo se calificarán los riesgos de trabajo.

Cabe recordar que los siniestros se califican a través de Avisos de Atención Médica y Calificación de Probable Accidente de Trabajo (ST-7) y de Enfermedad de Trabajo (ST-9), en los cuales se toma en consideración la narración del trabajador y del patrón, respecto a los riesgos de trabajo.

Asimismo, se tendrán que fijar criterios para considerar los casos que se considerarán riesgos de trabajo, ya que en la práctica se podrán presentar infinidad de casuísticas especiales. Por ejemplo, si el independiente se lesiona en su domicilio (en donde labora) o si va camino a un restaurante donde verá a un cliente, entre otros.

Es sabido que el IMSS no atraviesa una situación económica viable. El Informe al Ejecutivo Federal y al Congreso de la Unión sobre la Situación Financiera y los Riesgos del IMSS 2018-2019, señala que ha sido necesario que el Seguro Social dedique cada año una proporción mayor de su presupuesto al pago de la nómina de sus trabajadores jubilados y pensionados, lo que incide de forma importante en los recursos que se destinan a la prestación de servicios a sus derechohabientes.

Si a esto se le suma la situación que atraviesa el país por el Coronavirus, el Instituto debe buscar cualquier medio que le permita hacerse de recursos, para seguir brindado atención médica; sobre todo con las incorporaciones de los jóvenes al Programa Construyendo el Futuro.

Pareciera que el programa piloto en análisis, tiene la finalidad de aumentar la base de los contribuyentes a la seguridad social, sin otorgar prestaciones en igualdad de circunstancias, pues las cuotas se cobrarán igual que a un subordinado, pero a cambio de menores prestaciones, por las restricciones en tiempos de espera.

A través de la prueba piloto se ofrece una modalidad de aseguramiento en pre-pago, con el fin de que los trabajadores independientes coticen en todos los seguros del ROSS, pero sin recibir en igualdad de circunstancias los servicios médicos a comparación de los subordinados.

Debe considerarse que este programa es un esquema rígido por que se trata de un contrato por adhesión, en donde el Seguro Social determina las características, los requisitos, los elementos a cubrir así como las gracias a que se tiene derecho y el mismo no está sujeto a discusión.

Por ende, si el interesado así lo quiere, debe someterse a las particularidades del mismo, considerando las ventajas y desventajas que represente y tomando en cuenta que no puede renunciar y solicitar la devolución de las cuotas. En todo caso deberá dejar de pagar para no continuar cotizando bajo ese esquema y buscar otra cobertura.

Falta ver cómo se manejará el aseguramiento de los beneficiarios bajo este esquema, toda vez que a la fecha de cierre de esta edición, el IMSS aún no habilita en su página de Internet el aplicativo correspondiente.

En otro sentido, debe recordarse que los porcentajes a aplicar de las cuotas del Seguro de Retiro, Cesantía en Edad Avanzada van a aumentar gradualmente conforme a la reforma de pensiones, por lo que en un futuro se observará si el esquema de incorporación voluntaria va a ser viable para los trabajadores independientes.

Finalmente, si el Seguro Social desea tener una mayor base de asegurados y que contribuyan a la seguridad social, es pertinente una reforma a la LSS para que la inscripción de autónomos sea obligatoria, pero otorgando beneficios para que sean cautivos. Por ejemplo, subsidiar por un lapso de dos años determinadas cuotas, o bien que tengan un SBC uniforme por un tiempo de tres años y posteriormente coticen conforme a su salario real.