Todo patrón debe revisar cuáles son los elementos esenciales de una relación laboral con un comisionista para cumplir cabalmente con sus obligaciones

En términos de los artículos 20 de la LFT una relación de trabajo implica la existencia de una: prestación de un servicio en forma personal; remuneración por el trabajo (salario), y subordinación. Este último es el elemento principal que caracteriza a una persona como trabajador.

En el momento en que se colmen tales condiciones, el sujeto que recibe el servicio está obligado a afiliar a su trabajador, según lo dispuesto en el dispositivo 12, fracción I de la LSS, el cual prevé que los individuos que presten en forma permanente o eventual, a otros de carácter físico o moral o unidades económicas, un servicio remunerado, personal y subordinado, cualquiera que sea el acto que le dé origen, es sujeto de aseguramiento al Régimen Obligatorio del Seguro Social —ROSS—.

Es importante tener en mente esto, pues si se conocen estas y otras características no será complicado ni controversial celebrar un vínculo jurídico con un comisionista, atendiendo si aquel tiene la calidad de empleado o si se trata de un comisionista mercantil.

De ahí que a continuación, se de a conocer qué es la comisión, quién la lleva a cabo, cuáles son las características peculiares de un comisionista mercantil y laboral, así como los deberes patronales que se deben efectuar cuando la relación que une a las partes es de trabajo.

Es la persona a la que se recurre para desempeñar comisiones mercantiles Real Academia Española (RAE).

El Diccionario Español Jurídico de la Real Academia Española (DEJRAE) define al comisionista como una de las partes del contrato de comisión que se obliga a ejecutar el encargo que recibe mediante dicho contrato, siguiendo las instrucciones del comitente.

De lo anterior se infiere que se trata de la persona que media un negocio o compra a cambio de una retribución.

Según la RAE la comisión es una orden y facultad que alguien da por escrito a otra persona para ejecutar algún encargo o negocio.

Por su parte, el DEJRAE define a la comisión como un mandato por el cual el comisionista se obliga a llevar o a intervenir en un acto u operación de comercio por cuenta del comitente.

Por ende, debe entenderse que la comisión es un encargo que hace una persona (comitente) a otra (comisionista), con o sin representación de aquella, a cambio de una retribución.

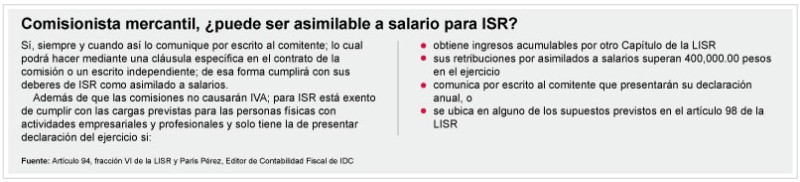

El dispositivo 273 del Código de Comercio (CCom), prevé que el mandato aplicado a los actos de comercio; es un contrato por el cual una parte, llamada comitente, encarga a otra, llamada comisionista, la conclusión de uno o más negocios de naturaleza mercantil. Según lo establecido en el CCom, el comisionista mercantil:

Si bien pueden establecerse diversas cláusulas relativas al depósito de las ventas, la conservación de la mercancía, a los faltantes, los cortes de caja, inventarios y auditorías, esto no infiere una relación laboral, solo son normas contractuales que posibilitan el adecuado desempeño de la comisión. Así se manifiesta en la jurisprudencia: COMISIÓN MERCANTIL. CRITERIO PARA DETERMINAR SU EXISTENCIA CUANDO SE ADUCE UNA RELACIÓN DE TRABAJO, ubicable en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo VI, p. 45, Materia Laboral, Tesis 43, Jurisprudencia, Registro 1,008,838, Apéndice 2011.

Los agentes de comercio, de seguros, los vendedores, viajantes, propagandistas o impulsores de ventas y otros semejantes, son considerados trabajadores de la persona física o moral a la que presten sus servicios, cuando su actividad sea permanente; y que a cambio ganen una prima sobre el valor de la mercancía vendida o colocada (arts. 285 y 286, LFT).

Como se observa, se trata de subordinados que deben cumplir con un horario de trabajo, presentar reportes de sus ventas cotidianamente, hacer uso de las instalaciones y las herramientas que les provea su patrón para realizar sus actividades, y respetar las rutas o regiones de venta establecidas por su patrón; y por ende, tienen derecho a gozar de las prestaciones mínimas que le otorga la LFT, a saber: vacaciones, prima vacacional, aguinaldo, PTU, entre otros (arts. 76, 80, 87, 117, LFT).

Para formalizar la prestación del servicio se tienen que hacer constar por escrito las condiciones de trabajo; por ende, el contrato debe contener al menos lo indicado en el numeral 25 de la LFT:

Además, puede indicarse qué tipo de bienes, mercancías o servicios serán puestos a disposición del comisionista, cuáles son las condiciones y los precios para su venta y las consecuencias por un manejo inadecuado de los mismos.

A diferencia de la comisión mercantil, el trabajo debe realizarse de manera personal y no a través de terceros y siempre en representación de la empresa, lo que implica que su patrón responde por los actos del trabajador.

Los patrones pueden fijar una remuneración o salario a los comisionistas laborales, bajo las siguientes modalidades:

De cancelarse las transacciones o ventas pactadas en plazos o abonos, el patrón no puede reclamar las primas concedidas, porque según el numeral 288 de la LFT, las primas que deban enterarse al trabajador no pueden retenerse ni descontarse incluso si la operación base queda sin efectos

Como cualquier vínculo laboral, esta relación se puede concluir por el mutuo consentimiento y la renuncia; el vencimiento del término o de la obra; la inhabilidad física o mental del colaborador que haga imposible la prestación del servicio; el fallecimiento del subordinado; la terminación; la falta de acreditación del empleado de las aptitudes exigidas por el puesto, después de la terminación del periodo de prueba o de capacitación inicial, y la rescisión justificada por parte del patrón (arts. 47, 51 y 53, LFT).

Igualmente, los trabajadores pueden dar por concluido el vínculo laboral, sin incurrir en ningún tipo de responsabilidad, cuando el empleador incurra en alguna infracción prevista en el dispositivo 51 de la LFT, por mencionar algunas: reducir el salario o no recibirlo en la fecha o lugar convenidos o acostumbrados; sufrir perjuicios causados maliciosamente por el patrón, en las herramientas o útiles de trabajo del comisionista, entre otras.

Es necesario considerar que una causa especial de rescisión es la disminución importante y reiterada del volumen de las operaciones, salvo que concurran circunstancias justificadas, por ejemplo que por la paralización de las actividad económica del país, no se logren las metas de ventas deseadas (art. 291, LFT).

De darse el caso en que los comisionistas rescindan justificadamente la relación laboral que los une con su patrón, este debe considerar que la base salarial para el pago indemnizatorio es el establecido en el artículo 289 de la LFT, dado que debe privilegiarse la aplicación de las reglas especiales frente a las genéricas.

Esto se confirma con el criterio de rubro: COMISIONISTAS. EL SALARIO BASE PARA CALCULAR LAS INDEMNIZACIONES CUANDO RESCINDEN JUSTIFICADAMENTE LA RELACIÓN LABORAL, ES EL PREVISTO EN EL ARTÍCULO 289 DE LA LEY FEDERAL DEL TRABAJO, localizable en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XXXIII, p. 418, Materia Laboral, Tesis 2a./J. 50/2011, Jurisprudencia, Registro 162,416, de abril de 2011, el cual precisa que para determinar el monto de la cuota diaria de este tipo de trabajadores se considera el promedio que resulte de los salarios del último año o del total de los percibidos de tener menos de un año laboral y a este se le suman las gratificaciones, percepciones, habitación, primas, comisiones, prestaciones en especie y cualquiera otra cantidad o prestación que se entregue al colaborador por sus servicios (art. 84, LFT).

Es importante que el empresario verifique en que supuestos se desarrollará la relación que celebrará con los llamados comisionistas mercantiles a efectos de cumplir con las obligaciones legales respectivas.

Así las cosas, cuando se trate de comisionistas laborales además de las prestaciones y derechos señalados, el patrón debe:

En el primer caso se trata de un SBC fijo y en el segundo variable

La inobservancia de tales cargas pueden implicar la imposición de créditos fiscales por concepto de capitales constitutivos, diferencias, actualizaciones y recargos, y multas (arts. 77; 88, segundo párrafo; 287; 304-A y 304-B, LSS; 30, fracc. I, Ley del Infonavit; 6o. y 8o., Reglamento para la Imposición de Multas por Incumplimiento de las Obligaciones que la Ley del Infonavit y sus reglamentos establecen a cargo de los patrones).

Es primordial que el empresario considere que un comisionista de naturaleza mercantil, únicamente se compromete a vender y promocionar los productos, mercancías y artículos entregados por sí o a través de terceros, manifestando que cuenta con recursos y personal adecuado para realizar el servicio solicitado; puede presentarse o ausentarse cuando así lo desee, y no existe exclusividad para ninguna de las partes, por lo cual tiene plena libertad para contratar con otros comisionistas o comitentes y efectuar su actividad en forma independiente.

En tanto que el comisionista laboral es aquel sujeto que le presta en forma personal y subordinada sus servicios, por lo cual debe pagarle un salario y atender las obligaciones laborales y en materia de seguridad social para evitarse sanciones y no perjudicar su patrimonio, porque de incurrir en la omisión de sus cargas puede ser acreedor a la imposición de créditos fiscales por el IMSS o Infonavit.

De ahí que sin importar la denominación del contrato, lo que realmente importa es como se da de facto la relación entre las partes (comitente y comisionista).